La Gazette du Canada, Partie I, volume 146, numéro 34 : Règlement sur les dĂ©clarations des personnes morales

Le 25 août 2012

Fondement législatif

Loi sur les déclarations des personnes morales

Organisme responsable

Statistique Canada

RÉSUMÉ DE L’ÉTUDE D’IMPACT DE LA RÉGLEMENTATION

(Ce résumé ne fait pas partie du Règlement.)

1. Contexte

La Loi sur les déclarations des personnes morales (la Loi) a été adoptée en 1962 pour recueillir des renseignements sur les finances et la propriété des personnes morales et des syndicats qui exercent des activités au Canada. Ces renseignements servent à évaluer l’étendue du contrôle de l’économie canadienne par les non-résidents. La Loi sur les déclarations des personnes morales et son Règlement prescrivent les seuils au-dessus desquels les personnes morales sont tenues de produire une déclaration en vertu de la Loi. En 1962, la Loi exigeait des personnes morales et des syndicats qu’ils remplissent la déclaration (Participation au capital-actions) si, individuellement ou en combinaison avec leurs filiales, ils avaient un actif totalisant plus de 250 000 $ ou des revenus d’exploitation supérieurs à 500 000 $ (voir référence 1). À l’époque, le nombre de personnes morales et groupes de personnes morales affiliées visés par la Loi, à qui Statistique Canada envoyait la déclaration (Participation au capital-actions), était d’environ 25 000.

La dernière modification apportée aux seuils de déclaration remonte à 1981 et visait expressément à réduire le nombre des petites personnes morales tenues de produire une déclaration en vertu de la Loi. Puisque les seuils de déclaration sont exprimés en valeur monétaire absolue, l’inflation depuis 1981 fait en sorte que de nombreuses personnes morales non visées se retrouvent dans le champ d’application de la Loi.

De plus, la Loi sur les déclarations des personnes morales a été modifiée en 1998 pour exclure les syndicats. Toutefois, le titre et le contenu du Règlement n’ont pas été modifiés en conséquence.

2. Enjeux/problèmes

La Loi sur les déclarations des personnes morales (la Loi) a été modifiée à plusieurs reprises depuis 1962. Toutefois, les modifications au Règlement sur les déclarations des corporations et des syndicats ouvriers (le Règlement) n’ont pas suivi le rythme des changements apportés à la Loi.

Il a toujours été dans l’intention du gouvernement d’alléger le plus possible le fardeau de déclaration imposé aux sociétés, tout en répondant au besoin de mesurer l’étendue de la propriété et du contrôle étrangers des personnes morales au Canada. Étant donné que les seuils de déclaration de la Loi et du Règlement sont fixes, le nombre de personnes morales tenues de produire une déclaration en vertu de la Loi a augmenté, et ce, sans ajouter de valeur au but d’évaluer l’étendue du contrôle de l’économie canadienne par les non-résidents.

Le Règlement contient toujours la version non à jour de l’annexe II (Participation au capital-actions). Il contient aussi l’annexe IV (Transferts de technologie), qui n’est plus utilisée.

3. Objectifs

Les objectifs du règlement proposé sont :

- de ramener les personnes morales visées par la Loi à un nombre plus conforme à l’intention originale de la Loi en augmentant les seuils de déclaration;

- de refléter les modifications apportées à la Loi au fil du temps;

- de mettre à jour l’annexe II (Participation au capital-actions) et l’annexe III (Renseignements financiers), les nouvelles annexes 1 et 2, respectivement, en plus d’éliminer l’annexe IV (Transferts de technologie).

4. Description

Le Règlement sur les déclarations des personnes morales (le règlement proposé) remplacerait le Règlement sur les déclarations des corporations et des syndicats ouvriers (le Règlement) et viserait à :

- augmenter les seuils de déclaration de telle sorte que seules les personnes morales ayant plus de 200 millions de dollars de revenus, plus de 600 millions de dollars d’actif et plus de 1 million de dollars en dettes extérieures ou titres étrangers soient tenues de s’y conformer;

- éliminer les références aux syndicats, aligner les références sur les articles de la Loi, éliminer les références aux portions abrogées de la Loi et remplacer les termes « corporation » et « corporations », respectivement, par « personne morale » et « personnes morales » dans la version française du Règlement afin de refléter la terminologie utilisée dans la Loi;

- inclure une version à jour de l’annexe « Participation au capital-actions », la nouvelle annexe 1, mieux présentée et contenant des directives et des définitions claires de sorte qu’elle soit plus facile à remplir et à envoyer;

- inclure une version à jour de l’annexe « Renseignements financiers », la nouvelle annexe 2;

- éliminer l’annexe IV (Transferts de technologie) et toute référence à cette dernière.

5. Consultation

Les propositions formulées ont fait l’objet de discussions avec nombre d’intervenants, à différentes occasions, et aucune objection n’a été soulevée. Au cours de la période de juillet 2004 à août 2005, des réunions et des échanges ont eu lieu avec des intervenants d’Industrie Canada, d’Investissement Canada, de Patrimoine canadien, de Commerce international Canada et de Finances Canada ainsi qu’avec des divisions de Statistique Canada. Ces réunions et échanges portaient sur un certain nombre de révisions proposées au programme de la Loi sur les déclarations des personnes morales de Statistique Canada, y compris la hausse des seuils de déclaration. Les intervenants ont été informés des progrès réalisés tout au long de l’élaboration et de l’analyse des changements proposés. Aucune préoccupation n’a été soulevée.

Depuis la diffusion en août 2006 du CD-ROM Liens de parenté entre sociétés pour le deuxième trimestre de 2006, un produit découlant du programme de la Loi sur les déclarations des personnes morales, les utilisateurs ont été informés du changement proposé aux seuils de déclaration. Plus de 20 versions de ce produit ont depuis été diffusées avec l’avis aux utilisateurs et aucune préoccupation n’a été soulevée.

6. Lentille des petites entreprises

Puisque les petites entreprises ne sont pas visées par la Loi sur les déclarations des personnes morales, cette section est sans objet.

7. Justification

Hausse des seuils de déclaration

La Loi a été adoptée en 1962 pour recueillir des renseignements sur les finances et la propriété des personnes morales qui exercent des activités au Canada. Ces renseignements servent à évaluer l’étendue du contrôle de l’économie canadienne par les non-résidents. En 1962, la Loi exigeait des personnes morales qu’elles remplissent la déclaration (Participation au capital-actions) si, individuellement ou en combinaison avec leurs filiales, elles avaient un actif totalisant plus de 250 000 $ ou des revenus d’exploitation supérieurs à 500 000 $ (voir référence 2). À l’époque, le nombre de personnes morales et groupes de personnes morales affiliées visés par la Loi, à qui Statistique Canada envoyait la déclaration (Participation au capital-actions), était d’environ 25 000.

Au fil des ans, alors que les seuils de déclaration sont restés inchangés, le nombre de personnes morales tenues de produire des déclarations en vertu de la Loi a augmenté considérablement en raison de l’inflation, faisant en sorte que de nombreuses personnes morales de petite taille se retrouvaient dans la population déclarante. La Loi fut donc modifiée en 1981, et les seuils de déclaration furent augmentés pour s’établir à 10 millions de dollars d’actif et à 15 millions de dollars de revenus d’exploitation. De plus, les personnes morales ayant une dette extérieure ou des titres étrangers de plus de 200 000 $ étaient aussi tenues de produire une déclaration. Ces modifications ont permis de réduire le nombre de personnes morales assujetties à la Loi, le ramenant à un niveau comparable à celui de 1962.

Depuis les modifications apportées à la Loi en 1981, les seuils de déclaration n’ont pas changé. En conséquence, le nombre de personnes morales assujetties à la Loi a augmenté pour atteindre près de 56 600, pour un coût collectif annuel constant de près de 2 millions de dollars, ou une valeur actualisée nette approximative de 14,5 millions de dollars, alors que de nombreuses personnes morales de petite taille sont tenues de produire une déclaration (Participation au capital-actions), même si elles ne font pas l’objet d’une propriété ou d’un contrôle étrangers. On a donc suggéré de fixer de nouveaux seuils de déclaration dans le règlement proposé : les nouveaux seuils seraient de plus de 200 millions de dollars pour les revenus, de plus de 600 millions de dollars pour l’actif et de plus de 1 million de dollars pour les dettes extérieures ou titres étrangers. Ces modifications auront pour effet de réduire d’environ 32 000 le nombre de personnes morales et de groupes de personnes morales affiliées tenus de produire des déclarations au Canada, ce qui entraînera une épargne collective annuelle estimée à 1,2 million de dollars ou une valeur actualisée nette de 8,2 millions de dollars sur 10 ans. Parallèlement, l’effet sur les estimations du contrôle étranger sera minime puisque 99 % des actifs et 98 % des revenus sous contrôle étranger seront toujours dans le champ d’application.

Mise à jour du Règlement en fonction des modifications apportées à la Loi

La Loi a été modifiée en 1998 pour exclure les syndicats, étant donné que le contrôle étranger des syndicats n’était plus une préoccupation pour le Canada. Elle fut aussi renommée la Loi sur les déclarations des personnes morales. Le règlement proposé exclut les syndicats, tout en mettant à jour les références à la Loi (c’est-à-dire y référer en tant que la Loi sur les déclarations des personnes morales).

De plus, le règlement proposé ne comporte pas de référence aux portions abrogées de la Loi, reflétant ainsi les modifications apportées à la Loi en 1981 et 1998.

Le règlement proposé met à jour les références aux dispositions de la Loi. Par exemple, l’article 4 du Règlement fait référence à l’article 4.1 de la Loi, alors qu’il devrait faire référence à l’article 5.

Enfin, dans la version française du Règlement, les termes « corporation » et « corporations » seront remplacés respectivement par les termes « personne morale » et « personnes morales » conformément à la terminologie employée dans la Loi.

Annexes

Le règlement proposé contient une version plus à jour de l’annexe II, renommée annexe 1, et reflétant les modifications apportées à la Loi, au Règlement et à la terminologie au fil du temps (comme l’utilisation du terme « personne morale » au lieu de « corporation »).

Statistique Canada a cessé d’utiliser l’annexe IV (Transferts de technologie) en 2003. Cette annexe servait à recueillir des renseignements sur les transferts de technologie de la part des non-résidents, comme les montants payés pour la recherche et le développement scientifique, les droits d’exploitation des brevets, les licences et les dessins industriels et autres paiements connexes. L’annexe avait été ajoutée dans le milieu des années 1980 pour satisfaire aux exigences en données du programme scientifique de Statistique Canada. Toutefois, l’annexe IV ne s’est pas révélée très efficace pour la collecte de données de recherche et développement.

8. Mise en œuvre, application et normes de service

Une fois le nouveau règlement en vigueur, tous les renseignements à propos du programme seront mis à jour, y compris les documents publiés sur le site Web de Statistique Canada, les guides de déclaration, etc., pour tenir compte des nouveaux seuils. La déclaration (Participation au capital-actions), exigée par le paragraphe 4(1) de la Loi, sera mise à jour pour rendre compte des changements proposés.

9. Personne-ressource

Paula Thomson

Directrice

Division de l’organisation et des finances de l’industrie

Statistique Canada

Immeuble Jean-Talon, 10e étage, section B8

150, promenade du pré Tunney

Ottawa (Ontario)

K1A 0T6

Téléphone : 613-951-2198

Télécopieur : 613-951-0318

Courriel : paula.thomson@statcan.gc.ca

PROJET DE RÉGLEMENTATION

Avis est donné, conformément au paragraphe 23(2) de la Loi sur les déclarations des personnes morales (voir référence a), que le gouverneur en conseil, en vertu des alinéas 23(1)b), c)(voir référence b) et f) de cette loi, se propose de prendre le Règlement sur les déclarations des personnes morales, ci-après;

Les intéressés peuvent présenter leurs observations au sujet du projet de règlement dans les quatre-vingt-dix jours suivant la date de publication du présent avis. Ils sont priés d’y citer la Gazette du Canada Partie 1, ainsi que la date de publication, et d’envoyer le tout à Paula Thomson, directrice, Division de l’organisation et des finances de l’industrie, Statistique Canada, 150, promenade du pré Tunney, Ottawa (Ontario) K1A 0T6 (tél. : 613-951-2198; téléc. : 613-951-0318; courriel : paula.thomson@statcan.gc.ca).

Ottawa, le 20 août 2012

Le greffier adjoint du Conseil privé

JURICA ČAPKUN

RÈGLEMENT SUR LES DÉCLARATIONS DES PERSONNES MORALES

DÉFINITION

1. Dans le présent règlement, « Loi » s’entend de la Loi sur les déclarations des personnes morales.

REVENU BRUT ET ACTIF — MODE DE CALCUL

2. (1) Pour l’application du sous-alinéa 3(1)a)(i) de la Loi, le revenu brut d’une personne morale, pour une période de rapport, qui est tiré d’une entreprise exercée au Canada se calcule suivant la méthode qu’utilise habituellement la personne morale pour déterminer ses bénéfices, soit par l’addition des montants reçus ou à recevoir pendant cette période, relativement à l’entreprise, sauf ceux afférents au capital.

(2) Pour l’application du sous-alinéa 3(1)a)(ii) de la Loi, l’actif de la personne morale au dernier jour de la période de rapport se calcule :

- a) dans le cas d’une personne morale résidant au Canada, par l’addition de la valeur de chacun des éléments d’actif de celle-ci qui figurent au bilan établi au dernier jour de la période de rapport, conformément aux principes comptables généralement reconnus;

- b) dans les autres cas, par l’addition de la valeur de chacun des éléments d’actif de la personne morale qui figurent au bilan établi au dernier jour de la période de rapport, conformément aux principes comptables généralement reconnus, et qui :

- (i) se trouvaient au Canada au dernier jour de cette période,

- (ii) étaient principalement utilisés pendant cette période pour l’entreprise exercée par la personne morale au Canada.

SOMME SUPÉRIEURE POUR L’APPLICATION DES ALINÉAS 3(1)a) ET b) DE LA LOI

3. (1) Pour l’application du sous-alinéa 3(1)a)(i) de la Loi, la somme supérieure est fixée à deux cents millions de dollars.

(2) Pour l’application du sous-alinéa 3(1)a)(ii) de la Loi, la somme supérieure est fixée à six cents millions de dollars.

(3) Pour l’application du sous-alinéa 3(1)b) de la Loi, la somme supérieure est fixée à un million de dollars.

PERSONNES MORALES EXEMPTÉES

4. Est exemptée de l’application de l’article 5 de la Loi, toute personne morale qui a fourni, selon le cas :

- a) le relevé trimestriel des états financiers exigé par la Loi sur la statistique conformément à cette loi;

- b) la déclaration de revenus des sociétés T2 exigée par la Loi de l’impôt sur le revenu — y compris, s’il y a lieu, l’Annexe 9, Sociétés liées et sociétés associées — conformément à cette loi, au moyen des codes de l’Index général des renseignements financiers (IGRF).

DÉCLARATIONS

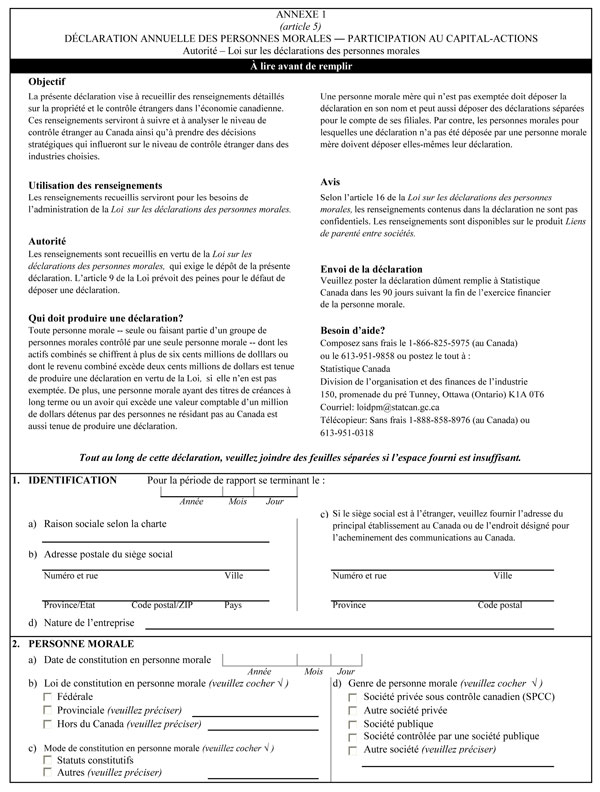

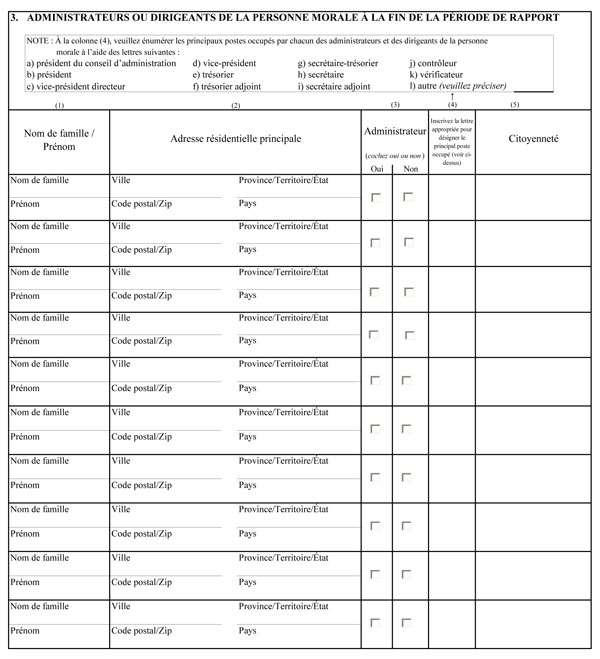

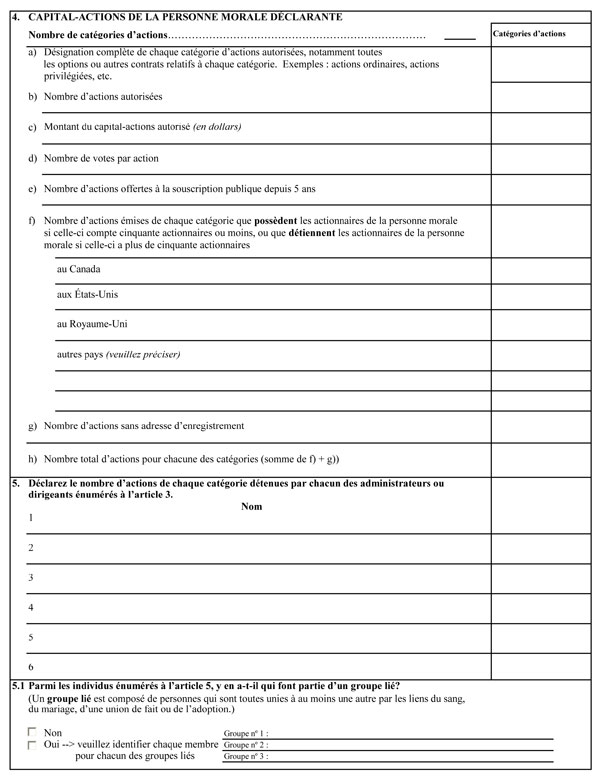

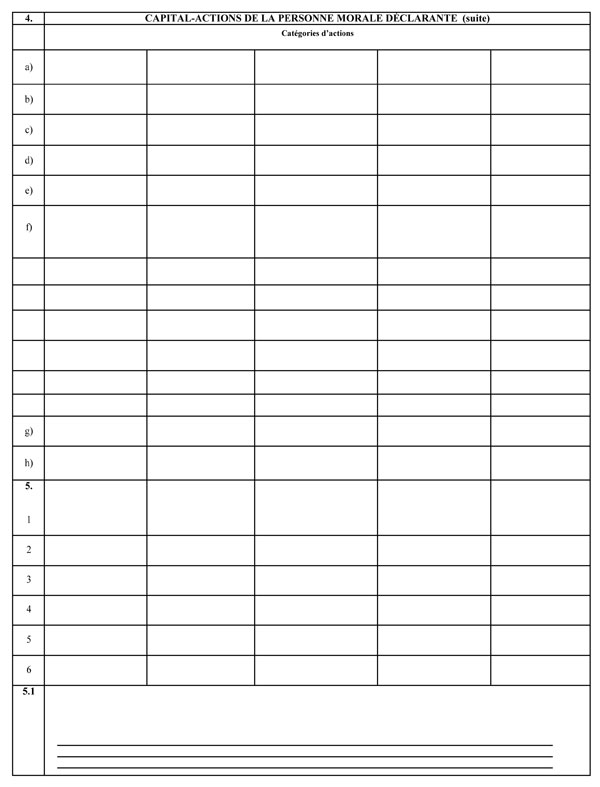

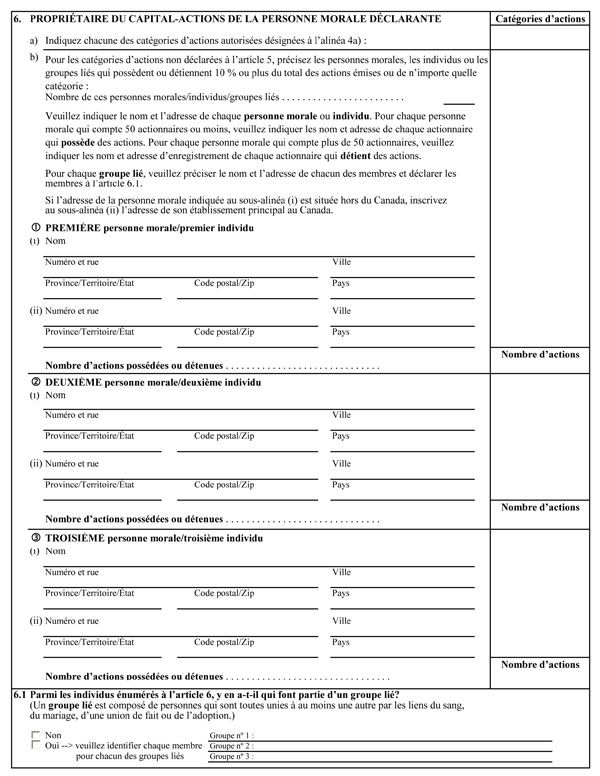

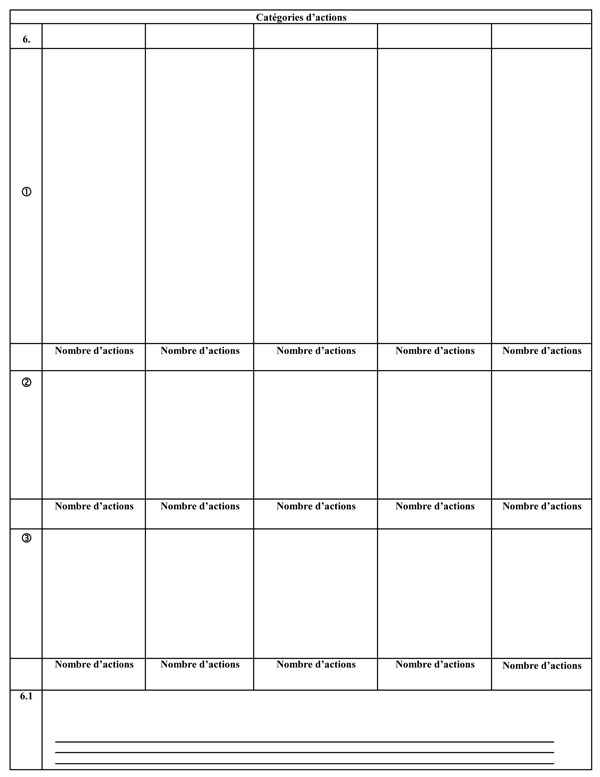

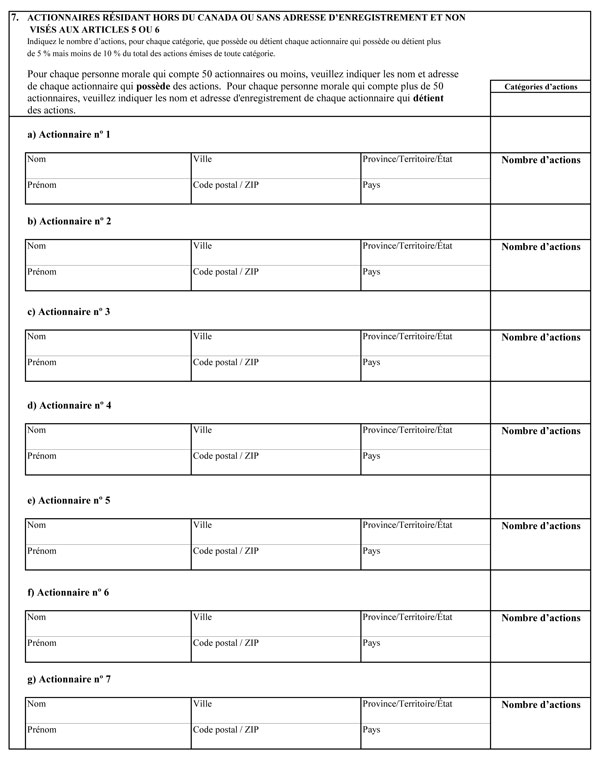

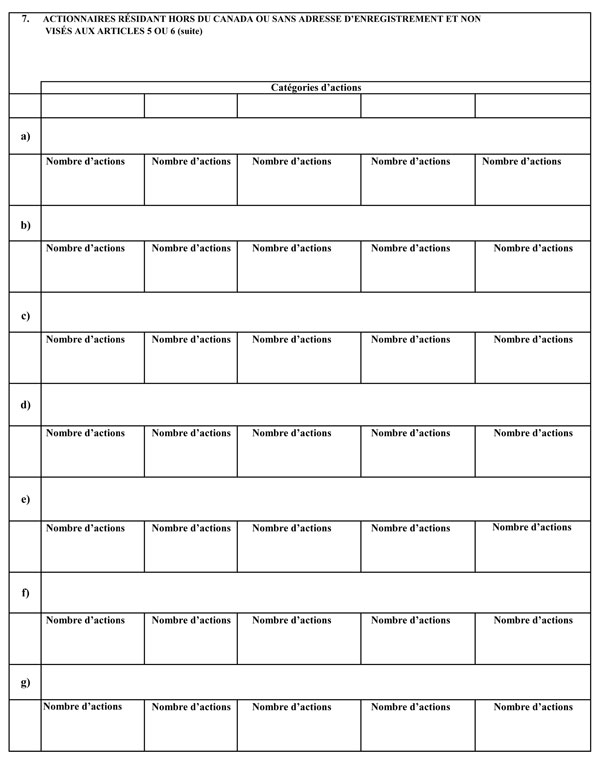

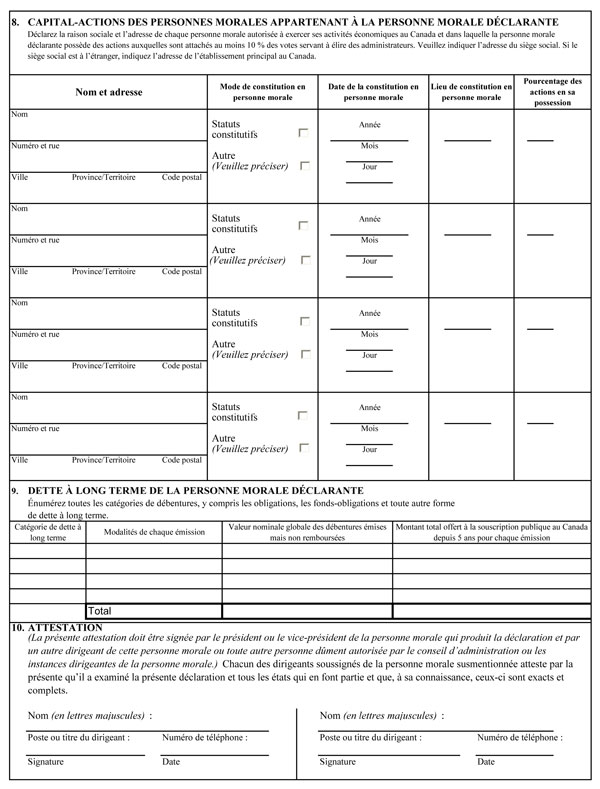

5. La déclaration exigée au paragraphe 4(1) de la Loi est établie en la forme prévue à l’annexe 1 et contient les renseignements qui y sont demandés.

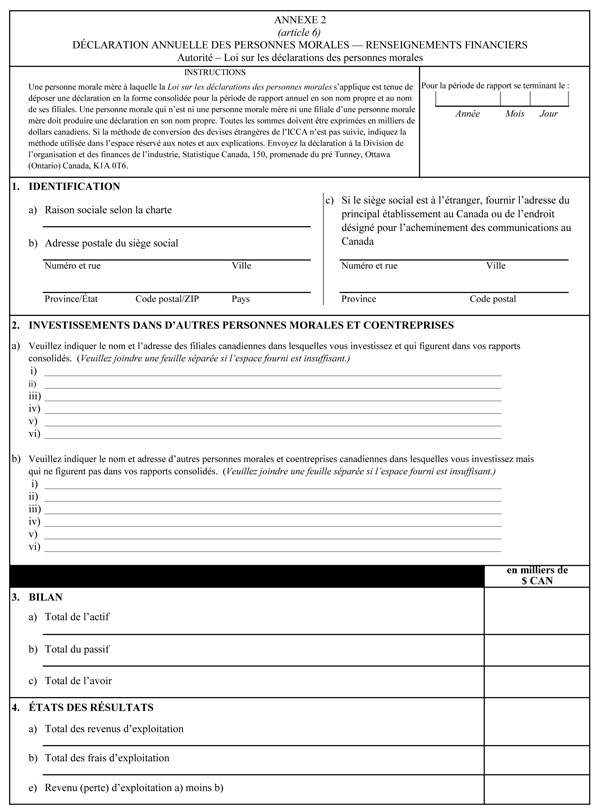

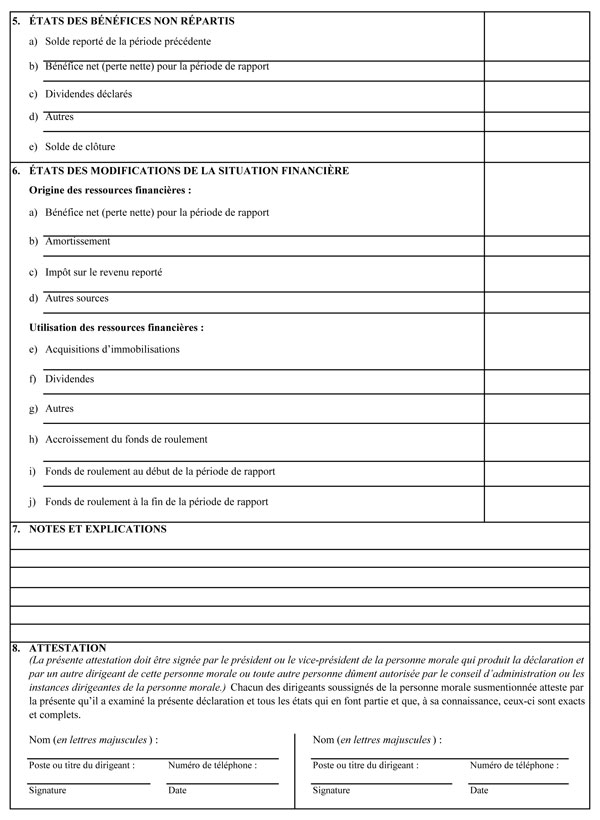

6. La déclaration exigée aux paragraphes 5(1) et (2) de la Loi est établie en la forme prévue à l’annexe 2 et contient les renseignements qui y sont demandés.

DROITS

7. Les droits à payer par quiconque demande à consulter des renseignements contenus dans les déclarations de personnes morales en application de l’article 16 de la Loi sont établis de la manière suivante :

- a) à l’égard d’au plus dix personnes morales, 1 $ par personne morale;

- b) à l’égard de onze à vingt personnes morales, 10 $, plus 50 cents par personne morale au delà de dix;

- c) à l’égard de plus de vingt personnes morales, 15 $, plus 10 cents par personne morale au delà de vingt.

ABROGATION

8. Le Règlement sur les déclarations des corporations et des syndicats ouvriers (voir référence 3) est abrogé.

ENTRÉE EN VIGUEUR

9. Le présent règlement entre en vigueur à la date de son enregistrement.

[34-1-o]